Você sabe como dar entrada no Seguro DPVAT?

Mais do que isso: sabe como funciona e de que maneira você pode ser beneficiado por ele?

Se não sabe, não se preocupe.

Embora esse seja um tema de conhecimento obrigatório para todo condutor brasileiro, muita gente não se interessa por essa sigla – até precisar dela, é claro.

Neste artigo, vamos esclarecer todas as suas dúvidas sobre um recurso que pode fazer toda a diferença se você se envolver em um acidente de trânsito.

E isso vale tanto para se você causar o acidente ou for uma vítima dele.

Não por acaso, esse é o seguro para as piores horas, por isso, é fundamental saber como dar entrada no Seguro DPVAT.

Além disso, você sabe quem tem direito ao seguro obrigatório?

Vamos ensinar de forma bem simples e explicar quais são os documentos necessários para isso.

Você tem um problema

com multa ou CNH?

Doutor Multas cuida de 100% do seu processo de forma transparente. Elaboramos recursos personalizados para você continuar dirigindo.

e continue dirigindo

e dinheiro

e do estresse

Também será abordado neste artigo o valor que cada beneficiário tem direito caso seja preciso acionar o Seguro DPVAT.

Ficou curioso para saber como dar entrada no Seguro DPVAT?

Então, leia este artigo até o fim e descubra tudo sobre o assunto.

E lembre-se de compartilhar o conteúdo com seus amigos e familiares.

Uma ótima leitura!

Como Funciona o Seguro DPVAT

Seguro DPVAT significa Seguro contra Danos Pessoais Causados por Veículos Automotores de via Terrestre.

Em outras palavras, ele é o seguro obrigatório por danos pessoais.

E você sabe desde quando ele existe?

Desde 19 de dezembro de 1974, quando foi instituído pela Lei 6.194.

Como você pode perceber, já faz um bom tempo que existe o Seguro DPVAT, mas nem todas as pessoas realmente sabem como ele funciona, embora seja bem simples.

Ele é pago anualmente por todas as pessoas que possuem um veículo, juntamente com o Imposto sobre Propriedade de Veículos Automotores, o famoso IPVA.

Inclusive quem não paga o DPVAT anualmente não consegue fazer o licenciamento anual e, por consequência, fica com o veículo irregular.

Ou seja, se você não pagar o DPVAT e dirigir o seu veículo nas vias brasileiras, terá ele recolhido até você regularizar toda a situação dele.

Vale salientar também que o boleto do DPVAT não é entregue em casa, como o do IPVA.

Mas, então, como você faz para ter acesso a esse boleto?

Em teoria, você precisa acessar o site da Seguradora Líder para gerar e imprimir a guia de pagamento.

Contudo, esse é um procedimento desnecessário na maioria dos estados brasileiros.

O que acontece é que o seu pagamento está vinculado à quitação do IPVA para emissão do licenciamento anual, o CRLV.

Em geral, basta você informar os dados do seu veículo (placa e Renavam) nas unidades credenciadas ao recebimento para quitar qualquer pendência.

A data para o pagamento é a mesma do IPVA (à vista ou a primeira parcela).

Uma exceção: donos de ônibus, micro-ônibus e lotação com cobrança de frete podem parcelar o pagamento.

Mas daí como ficam as datas?

Nesse caso, os vencimentos são concomitantes às datas de quitação das parcelas do IPVA do veículo.

Caso o seu veículo seja isento de IPVA, o vencimento do seguro será na data de pagamento do licenciamento anual.

Pago o DPVAT, caso você se acidente no trânsito, poderá receber o valor correspondente ao seguro.

E o que ele cobre?

-

Indenizações por morte;

-

Invalidez permanente, total ou parcial;

-

Despesas de assistência médica e suplementares.

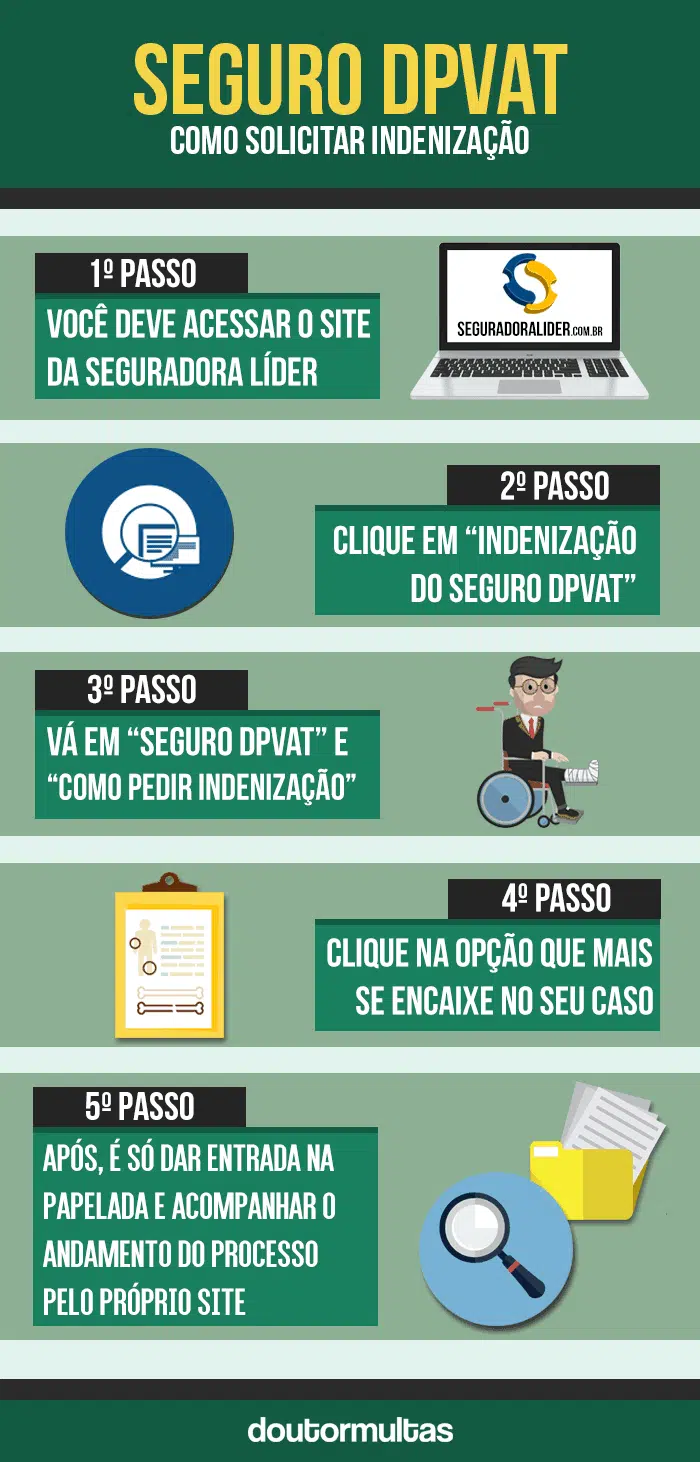

Veja o infográfico mostrando como solicitar o seguro DPVAT:

E quem tem direito ao Seguro DPVAT?

Descubra no próximo tópico!

Quem Tem Direito ao Seguro DPVAT

Antes de buscar saber como dar entrada no Seguro DPVAT, é preciso saber se você tem direito ao benefício, certo?

Basicamente, todas as pessoas que estão expostas ao trânsito brasileiro podem ser assistidas pelo Seguro DPVAT.

Isso inclui quem não tem carro?

Sim! Pedestres e ciclistas também têm direito ao DPVAT, mesmo não pagando por ele.

E em que casos eles têm acesso a esse seguro?

Caso sejam vítimas do trânsito.

A lei prevê que esse seguro seja repassado para qualquer pessoa que for afetada pelas consequências do trânsito, o que inclui tanto motoristas e passageiros dos mais diversos veículos, assim como pedestres e ciclistas.

Essa é uma forma que o governo encontrou de auxiliar os cidadãos brasileiros que acabam tendo gastos altíssimos em hospitais, assim como as famílias que perderam um ente querido e não têm como arcar com os custos de um funeral.

Mas e quem foi vítima do trânsito, como dar entrada no Seguro DPVAT?

Esse é o assunto do próximo tópico!

Como Dar Entrada no Seguro DPVAT

Muita gente só se preocupa em aprender como dar entrada no Seguro DPVAT quando precisa do benefício.

Mas esse é um conhecimento importante em qualquer momento.

E o melhor de tudo é que é muito simples.

Quer saber como dar entrada no Seguro DPVAT? Então, veja o passo a passo a seguir:

-

Você deve acessar o site da Seguradora Líder;

-

Vá em “Seguro DPVAT”;

-

Após em “Como pedir indenização”;

-

Nessa página, você terá as três opções em que são pagas o seguro;

-

Clique na que se encaixar com o caso pelo qual você está pedindo a indenização;

-

Nela, você terá a lista completa dos documentos necessários para cada caso e como dar entrada no Seguro DPVAT;

-

Após, é só dar entrada na papelada junto à seguradora e acompanhar o andamento do processo pelo próprio site.

Simples e prático!

E o melhor: você mesmo pode fazer sozinho, sem intermediários.

Lembre de pedir comprovante dos documentos entregues.

Eles vão servir de prova que você realmente fez a entrega e de quais documentos entregou.

Vale ressaltar que a solicitação da indenização pode ser feita em até três anos pela vítima ou beneficiário, contando a partir do dia do acidente.

Ou seja, se você sofreu um acidente de trânsito e ainda não fecharam os três anos da data, você ainda tem como dar entrada no Seguro DPVAT.

Por isso, corra e busque seus direitos.

Você pode acompanhar o processo pelo site do DPVAT ou pelo SAC (0800 022 1204).

Em até 30 dias, contando após a pessoa entrar com o pedido, a indenização deve ser liberada.

Obviamente, para isso, depende de você conseguir provar que foi vítima de acidente de trânsito.

É por isso que a ocorrência policial é tão importante.

Em muitos estados, você pode fazer BO pela internet.

Documentos Necessários Para Seguro DPVAT

Para aprender de fato como dar entrada no Seguro DPVAT, não há como deixar de lado uma série de documentos.

Essa é uma lista que varia bastante conforme a cobertura que você está solicitando.

Contudo, normalmente, o que nunca deve faltar é:

-

Boletim de ocorrência (B.O.) policial;

-

Autorização de pagamento (modelo disponível no site do DPVAT);

-

Documentação da vítima do beneficiário.

Esse é o básico a reunir antes de dar entrada para ter acesso ao benefício.

Mais informações, como já falamos, você pode encontrar no site da Seguradora Líder.

O Que a Lei Prevê Sobre o DPVAT?

Se você está procurando saber como dar entrada no Seguro DPVAT, como já comentado, deve ter como base a Lei nº 6.194.

Veja o que ela diz sobre as provas necessárias para apresentação do pedido.

Ao cumprir com as seguintes determinações, o valor precisa ser liberado.

“Art . 5º O pagamento da indenização será efetuado mediante simples prova do acidente e do dano decorrente, independentemente da existência de culpa, haja ou não resseguro, abolida qualquer franquia de responsabilidade do segurado.

§ 1º A indenização referida neste artigo será paga com base no valor vigente na época da ocorrência do sinistro, em cheque nominal aos beneficiários, descontável no dia e na praça da sucursal que fizer a liqüidação, no prazo de 30 (trinta) dias da entrega dos seguintes documentos:

a) certidão de óbito, registro da ocorrência no órgão policial competente e a prova de qualidade de beneficiários no caso de morte;

b) Prova das despesas efetuadas pela vítima com o seu atendimento por hospital, ambulatório ou médico assistente e registro da ocorrência no órgão policial competente – no caso de danos pessoais.

§ 2º Os documentos referidos no § 1º serão entregues à Sociedade Seguradora, mediante recibo, que os especificará.

§ 3º Não se concluindo na certidão de óbito o nexo de causa e efeito entre a morte e o acidente, será acrescentada a certidão de auto de necrópsia, fornecida diretamente pelo instituto médico legal, independentemente de requisição ou autorização da autoridade policial ou da jurisdição do acidente.

§ 4º Havendo dúvida quanto ao nexo de causa e efeito entre o acidente e as lesões, em caso de despesas médicas suplementares e invalidez permanente, poderá ser acrescentado ao boletim de atendimento hospitalar relatório de internamento ou tratamento, se houver, fornecido pela rede hospitalar e previdenciária, mediante pedido verbal ou escrito, pelos interessados, em formulário próprio da entidade fornecedora.

§ 5º O Instituto Médico Legal da jurisdição do acidente ou da residência da vítima deverá fornecer, no prazo de até 90 (noventa) dias, laudo à vítima com a verificação da existência e quantificação das lesões permanentes, totais ou parciais.

§ 6º O pagamento da indenização também poderá ser realizado por intermédio de depósito ou Transferência Eletrônica de Dados – TED para a conta corrente ou conta de poupança do beneficiário, observada a legislação do Sistema de Pagamentos Brasileiro.

§ 7º Os valores correspondentes às indenizações, na hipótese de não cumprimento do prazo para o pagamento da respectiva obrigação pecuniária, sujeitam-se à correção monetária segundo índice oficial regularmente estabelecido e juros moratórios com base em critérios fixados na regulamentação específica de seguro privado.”

Lembre sempre que o que vale é o que está na lei.

Caso você tenha mais provas, ótimo.

Mas o necessário é o que está listado no texto acima.

Valor a Receber – Seguro DPVAT 2023

Afinal, depois de aprender como dar entrada no Seguro DPVAT, quanto você vai receber?

O artigo da lei que fala sobre isso é o terceiro.

Veja o que o texto da lei:

“Art. 3º Os danos pessoais cobertos pelo seguro estabelecido no art. 2º desta Lei compreendem as indenizações por morte, por invalidez permanente, total ou parcial, e por despesas de assistência médica e suplementares, nos valores e conforme as regras que se seguem, por pessoa vitimada:

a) (revogada);

b) (revogada);

c) (revogada);

I – R$ 13.500,00 (treze mil e quinhentos reais) – no caso de morte;

II – até R$ 13.500,00 (treze mil e quinhentos reais) – no caso de invalidez permanente; e

III – até R$ 2.700,00 (dois mil e setecentos reais) – como reembolso à vítima – no caso de despesas de assistência médica e suplementares devidamente comprovadas.

§ 1º No caso da cobertura de que trata o inciso II do caput deste artigo, deverão ser enquadradas na tabela anexa a esta Lei as lesões diretamente decorrentes de acidente e que não sejam suscetíveis de amenização proporcionada por qualquer medida terapêutica, classificando-se a invalidez permanente como total ou parcial, subdividindo-se a invalidez permanente parcial em completa e incompleta, conforme a extensão das perdas anatômicas ou funcionais, observado o disposto abaixo:

I – quando se tratar de invalidez permanente parcial completa, a perda anatômica ou funcional será diretamente enquadrada em um dos segmentos orgânicos ou corporais previstos na tabela anexa, correspondendo a indenização ao valor resultante da aplicação do percentual ali estabelecido ao valor máximo da cobertura; e

II – quando se tratar de invalidez permanente parcial incompleta, será efetuado o enquadramento da perda anatômica ou funcional na forma prevista no inciso I deste parágrafo, procedendo-se, em seguida, à redução proporcional da indenização que corresponderá a 75% (setenta e cinco por cento) para as perdas de repercussão intensa, 50% (cinquenta por cento) para as de média repercussão, 25% (vinte e cinco por cento) para as de leve repercussão, adotando-se ainda o percentual de 10% (dez por cento), nos casos de sequelas residuais.

§ 2º Assegura-se à vítima o reembolso, no valor de até R$ 2.700,00 (dois mil e setecentos reais), previsto no inciso III do caput deste artigo, de despesas médico-hospitalares, desde que devidamente comprovadas, efetuadas pela rede credenciada junto ao Sistema Único de Saúde, quando em caráter privado, vedada a cessão de direitos.

§ 3º As despesas de que trata o § 2º deste artigo em nenhuma hipótese poderão ser reembolsadas quando o atendimento for realizado pelo SUS, sob pena de descredenciamento do estabelecimento de saúde do SUS, sem prejuízo das demais penalidades previstas em lei.”

Como você pode ver, existem três indenizações possíveis.

A primeira em caso de morte: R$ 13.500,00 – valor que é fixo.

A segundo em caso de invalidez permanente, que pode chegar até a R$ 13.500,00.

Nesse caso, se entende como permanente casos em que é comprovado por laudo médico que a pessoa não pode se recuperar mesmo com tratamento.

Esse valor é proporcional ao nível da invalidez.

Para saber qual o valor pago para cada uma, a lei prevê a tabela que iremos reproduzir a seguir.

Observe com atenção: você deve multiplicar o percentual pelo valor máximo.

Por exemplo, em caso de invalidez de 50%, você multiplica os 50% por R$ 13.500,00. Logo o valor pago será de R$ 6.750,00.

Veja a tabela:

| Danos Corporais Totais

Repercussão na Íntegra do Patrimônio Físico |

Percentual da perda |

| Perda anatômica e/ou funcional completa de ambos os membros superiores ou inferiores; | 100 |

| Perda anatômica e/ou funcional completa de ambas as mãos ou de ambos os pés; | 100 |

| Perda anatômica e/ou funcional completa de um membro superior e de um membro inferior; | 100 |

| Perda completa da visão em ambos os olhos (cegueira bilateral) ou cegueira legal bilateral; | 100 |

| Lesões neurológicas que cursem com: (a) dano cognitivo-comportamental alienante; (b) impedimento do senso de orientação espacial e/ou do livre deslocamento corporal; (c) perda completa do controle esfincteriano; (d) comprometimento de função vital ou autonômica; | 100 |

| Lesões de órgãos e estruturas crânio-faciais, cervicais, torácicos, abdominais, pélvicos ou retro-peritoneais cursando com prejuízos funcionais não compensáveis, de ordem autonômica, respiratória, cardiovascular, digestiva, excretora ou de qualquer outra espécie, desde que haja comprometimento de função vital. | 100 |

| Danos Corporais Segmentares (Parciais)

Repercussões em Partes de Membros Superiores e Inferiores |

Percentuais das perdas |

| Perda anatômica e/ou funcional completa de um dos membros superiores e/ou de uma das mãos; | 70 |

| Perda anatômica e/ou funcional completa de um dos membros inferiores | 70 |

| Perda anatômica e/ou funcional completa de um dos pés | 50 |

| Perda completa da mobilidade de um dos ombros, cotovelos, punhos ou dedo polegar; | 25 |

| Perda completa da mobilidade de um quadril, joelho ou tornozelo; | 25 |

| Perda anatômica e/ou funcional completa de qualquer um dentre os outros dedos da mão; | 10 |

| Perda anatômica e/ou funcional completa de qualquer um dos dedos do pé. | 10 |

| Danos Corporais Segmentares (Parciais)

Outras Repercussões em Órgãos e Estruturas Corporais |

Percentuais das perdas |

| Perda auditiva total bilateral (surdez completa) ou da fonação (mudez completa) ou de visão de um olho; | 50 |

| Perda completa da mobilidade de um segmento da coluna vertebral exceto o sacral; | 25 |

| Perda integral (retirada cirúrgica) do baço. | 10 |

O terceiro caso é para ressarcir despesas médicas. Nesse caso, o valor vai até R$ 2.700,00.

Importante: no caso de despesas médicas, o Seguro DPVAT não cobre diárias em hospitais que não atendam pelo SUS por exemplo.

Para você conseguir ressarcimento por algum procedimento particular, isso é possível somente se o SUS não o ofertar.

Esse é um motivo pelo qual muitas pessoas acabam não podendo usufruir do benefício.

Mas não custa tentar.

O máximo que pode acontecer é você receber apenas uma parte do valor ou ter o pedido negado.

Agora que você sabe como dar entrada no Seguro DPVAT e qual o valor a receber por ele, resta saber quem paga o DPVAT.

Veja no próximo tópico!

Quem Paga o DPVAT?

Todos os proprietários de veículos automotores, indiferente do porte, pagam o Seguro DPVAT.

Contudo, temos uma boa notícia para você.

DPVAT em motos

Como já explicado, o único valor mantido foi o das motos acima de 50 cilindradas.

Afinal, o perigo é sempre maior para que está em uma moto.

Ela não possui todas as proteções de um automóvel, como cinto de segurança, airbag, parachoque e a própria lataria.

Em uma moto, a exposição no motorista e do passageiro é máxima.

Por isso, se você for motociclista, redobre a atenção e dirija com segurança, de maneira defensiva.

Conclusão

Neste artigo, você aprendeu como dar entrada no Seguro DPVAT.

Viu também como ele funciona e quem tem direito ao seguro.

Por isso, caso você seja vítima de um acidente de trânsito, estando ou não ao volante, você tem como dar entrada no Seguro DPVAT.

Na verdade mais do que isso: você deve acionar o seguro, pois esse é um direito seu desde 1974.

Ao longo da leitura, você também aprendeu quais são os documentos necessários para dar entrada no Seguro DPVAT e qual o valor a receber em cada caso.

Nós, do Doutor Multas, torcemos para que você nunca precise solicitar esse seguro.

Mas, no trânsito, nunca se sabe como será o dia de amanhã.

Ainda mais com a quantidade de motoristas imprudentes, que dirigem falando ao celular, embriagados ou muito acima do limite de velocidade.

Por isso, é muito bom saber que temos como dar entrada no Seguro DPVAT e que contamos com esse recurso caso seja necessário.

Ficou com alguma dúvida? Entre em contato conosco.

Estamos à disposição para ajudá-lo da melhor maneira possível.

Deixe um comentário e, se gostou do artigo, compartilhe.

Desse modo, mais pessoas vão aprender como dar entrada no Seguro DPVAT e também como ele funciona.

Referências:

- http://www.planalto.gov.br/ccivil_03/leis/L6194.htm

- https://www.seguradoralider.com.br/

- https://veja.abril.com.br/economia/seguro-obrigatorio-dpvat-fica-35-mais-barato-exceto-para-moto/